你的位置:无息配资-炒股配资平台大全-股票炒股配资平台 > 炒股配资平台大全 > 深圳配资公司 中国零售大洗牌: 商超巨头们一年共亏损49亿, 为什么?

走出疫情阴霾后,诸多行业均迎来强势复苏,然而传统商超企业却困在了“漫长的季节”。

据娱乐资本论不完全统计,2023年,永辉超市、步步高、中百集团等13家传统商超巨头合计亏损49.21亿元。2024年Q1,沃尔玛、大润发、物美等31家超市关闭上百家门店。

不过并非所有的商超企业均业绩承压。2024年4月,胖东来创始人于东来“凡尔赛”地对外表示,胖东来去年原计划赚2000万,没想到挣了1.4亿元。

由于同样贴有传统商超烙印,凭借不菲的业绩,2024年以来,胖东来一跃成为行业“教父”。

AI作图by娱乐资本论

2024年5月7日,于东来现身河南郑州的永辉超市门店,随后宣称,将帮扶调改永辉超市。受此消息影响,5月8日,永辉超市股价涨停。

事实上,这并非于东来首次帮扶“友商”。2024年3月末,于东来曾率高管团队抵湘帮扶步步高。据悉,于东来向步步高共享供应链,为后者带来了DL精酿小麦啤酒、DL月饼、DL果汁等产品。

事实证明,胖东来的商业神话确实可以被复制。于东来帮扶后,步步高长沙梅溪湖店的人均客流从此前的2000人增长到超万人。调改20天之后,步步高单个门店的日销售额从15万上涨至142万元。

此外,娱乐资本论独家获悉,曾在抖音成功打造出骆王宇等大网红的MCN公司——白兔控股还将投资步步高。这或许是因为在于东来的帮扶下,步步高焕发出了更大的商业价值。

事实上,当前在抖音,诸多商超企业都开设了超市类账号,进行直播带货。并且抖音平台还推出了相应的榜单,量化各超市类账号的热度和业绩。可以确定,未来线上将成为传统商超引流的重要一环。

图源:抖音

不可否认的是,多年来深耕服务与产品,胖东来在零售业领域积累了成熟的商业经验,可以赋能其他玩家。但从体量而言,步步高和永辉超市也是传统商超巨头,在供应链、品牌、渠道覆盖范围等方面并不弱于胖东来。

在此背景下,步步高和永辉超市相继邀请“小而美”的商超代表胖东来“爆改”自己,并且取得了亮眼业绩,这在很大程度上昭示着中国零售业正在悄然生变。

一、疫情冰消雪融,传统商超玩家迎来至暗时刻

众所周知,2020年以来,因疫情肆虐,线下经济萎靡不振,大部分传统商超企业的业绩也持续下行。迈入2023年,随着疫情逐渐冰消雪融,宏观经济开始稳中向好,传统商超企业终于看到了复苏的曙光。

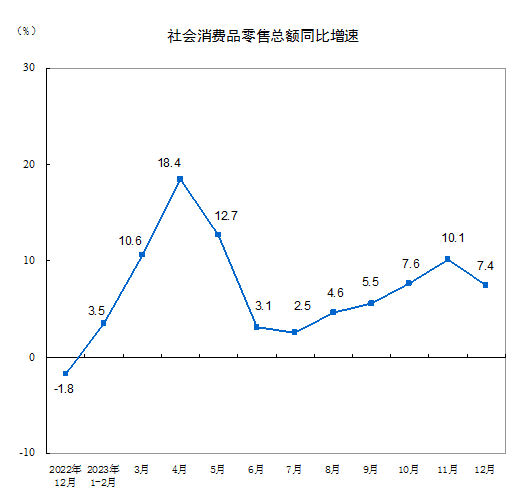

图源:国家统计局

国家统计局披露的数据显示,2023年,社会消费品零售总额471495亿元,同比增长7.2%。其中,除汽车以外的消费品零售额422881亿元,同比增长7.3%。

不过颇为吊诡的是,2023年以来,大部分传统商超企业的业绩并没有明显起色。据不完全统计,2023年,13家上市的超市企业中,只有红旗连锁和黄商股份两家企业在盈利的同时,实现营收、净利润双增。

2023年,永辉超市、联华超市、家家悦等8家企业的营收均同比下跌,其中人人乐营收28.53亿元,同比骤降28.15%。因业绩萎靡,2024年4月22日起,人人乐股票被贴上了“ST”标签。

不光大部分商超企业的营收下滑,永辉超市、联华超市、步步高等6家企业还身陷亏损泥潭无法自拔。其中步步高在2023年亏损了18.89亿元,过去三年合计亏损46.08亿元。

事实上,即使是盈利的商超企业,也不得不直面利润空间极为有限的现实。2023年,国光连锁、黄商、利群股份的净利润分别为0.15亿元、0.25亿元以及0.3亿元,净利润分别为0.61%、1.04%和0.39%,稍有不慎,就会出现亏损。

因业绩萎靡,在2023年线下经济复苏的背景下,大部分传统商超企业都没有谋求扩张,而是主动收缩战线。以永辉超市为例,2023年,其关闭门店45家,新开门店12家,关闭门店数量超过了新开门店数量。

图源:步步高2023年财报

更有甚者,2023年,步步高没有新开门店,而是关闭113家扭亏无望的门店,最终导致“产生闭店及赔偿支出较多”。财报显示,2023年,步步高用于闭店资产处置及赔偿款、滞纳金等支出的营业外支出为3.38亿元,占利润总额的18.16%。

显而易见,2023年,传统商超企业的业绩并未因经济复苏而有所回暖,相反,大部分企业的经营质量持续恶化,并且门店渠道节节败退,想象空间日趋收窄。

传统商超企业的业绩与经济复苏的宏观趋势背道而驰,或许是消费者市场趋势生变所致。

二、互联网冲击理由不足,“折扣店”风光无两

表面来看,疫情三年,仅仅压抑了线下经济,不过不能忽视的是,疫情时代,一众新旧零售势力都在积极结合消费者的需求探索新的业务模式。虽然2023年以来,疫情已逐步消散,但消费者的习惯已经养成,诸多新的零售模式正加速分流传统商超的影响力。

其中最典型的代表,就是即时零售市场的飞速成长。疫情之前,美团、饿了么等本地生活领域的翘楚就积攒了数以百万计的运力资源。疫情时代,美团、饿了么敏锐地洞察到了消费者“隔空”即时购物的需求,基于充沛的运力资源,上线买菜、买药、闪购等即时零售业务。

图源:艾瑞咨询

2024年3月,艾瑞咨询发布的《即时零售消费电子行业白皮书》显示,2020年~2022年,即时零售市场规模从2154亿元增长至5043亿元,复合年增长率为32.78%。

整体而言,2022年,即时零售消费市场规模占除汽车以外消费品零售额的1.28%,已经成为社会消费品重要的组成部分。

图源:头豹

头豹数据显示,2022年,即时零售消费市场呈现多元化、较分散的特点。其中多点、京东到家、美团优选等六家平台位列第一梯队,占据40%左右的份额;兴盛优选、每日优鲜、永辉超市等13家平台占据第二梯队,占据50%左右的份额;食行生鲜、中粮、我买等平台位列第三梯队,占据10%左右的份额。

由于具备更高的效率,还可以减少购物的时间成本,疫情消散后,消费者不光未抛弃即时零售,反而还对该业务报以更大的热情。预计到2026年,中国即时零售市场规模将达25083亿元。

在此背景下,一众本地生活巨头都攫取了不菲的收益。以美团为例,2023年财报显示,美团闪购触达百万本地零售商、品牌和数亿消费者,订单量同比增长超40%。同期,美团包括小象超市、闪购等业务在内的新业务营收698亿元,同比增长17.91%。

在传统商超企业业绩纷纷触顶的背景下,即时零售市场飞速成长,很容易让外界产生线上经济不断挤压线下经济生存空间的印象。不过颇为反常的是,并非所有的线下零售企业均像传统商超企业一样,日渐落寞。2023年,以山姆、Costco为代表,主打“硬折扣”仓储会员店模式的企业的业绩稳步攀升。

以山姆为例,2023年,在中国市场,山姆会员店达成了800亿元左右的销售额,同比增长约21.21%,其中线下占比53%。

截至2023年底,沃尔玛在中国拥有47家山姆会员店,按此测算,山姆会员店平均每店的年销售额为16.7亿元;目前,山姆会员店在中国拥有超400万付费会员,平均而言,每位会员2023年在山姆的消费额为2万元左右。显而易见,无论是店效,还是单客产值,山姆会员店都让传统商超企业望尘莫及。

图源:上海证券研究所

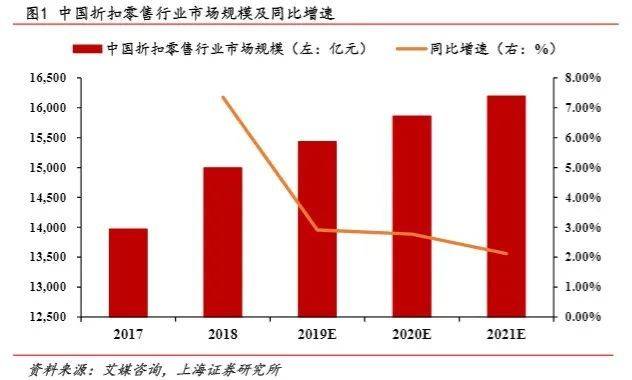

事实上,主打“硬折扣”的会员店备受消费者追捧只是折扣零售市场爆发的一个典型。观研报告网披露的数据显示,2010年,中国折扣零售市场规模仅565亿元,到2021年,这一市场规模已达1.62万亿元,十一年的时间里翻了近30倍。

在此背景下,诸多聚焦垂直折扣赛道的企业均斩获了不俗的业绩。以零食很忙和赵一鸣零食为例,2023年,零食很忙和赵一鸣零食总营收超200亿元,年接待消费者超6亿,全国门店数量达7500家,接下来将向万店规模发起冲刺。

显而易见,在经济复苏的背景下,传统商超企业的业绩普遍下滑不假,但并非被笼统的“线上经济”打败,而是即时零售、会员店、折扣零售等零售形态强势崛起,分流了消费者的注意力。

三、打败传统商超的并非互联网,回归零售本质才是破局利器

如前文所述,即时零售对传统商超形成降维打击,主要是因为其主打线上模式,更具效率,可以节省消费者的时间成本。但问题是,同样以线下交易为主,为何主打会员店、折扣零售等零售形态的企业,没有像传统商超企业这样深陷业绩下滑的困局呢?

由此来看,传统商超日渐落寞,并非因为电商“釜底抽薪”,主要还是因为其业务模式的核心竞争力走低。

众所周知,零售业的核心是商品和服务。传统商超主打自由购,产品追求大而全。零售业发展之初,上述战略可以满足消费者的多元化需求。然而,随着经济逐渐发展,尤其是中产阶层崛起,消费者的需求正悄然生变,越发追求高品质、差异化的产品和服务。

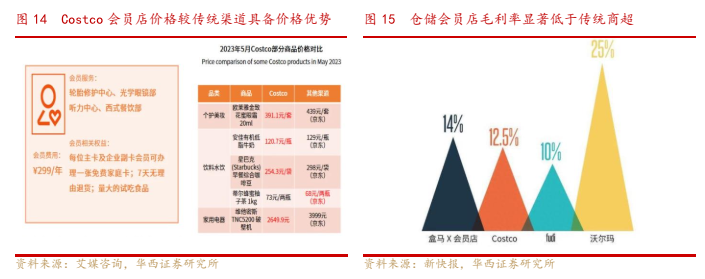

图源:华西证券

这正是会员店赢得市场的关键诱因。华西证券研报显示,仓储会员店的SKU一般在3000~4000个,仅为传统商超SKU的30%左右,但大多为定制化产品,并且追求较高的产品品质。通过规模优势对上游供应商形成极强的议价能力,以及高效的供应链及SKU管理能力,仓储会员店得以向消费者提供低价、高品质、差异化的产品。

比如,2023年中,深圳最大的山姆旗舰店开业,推出了45厘米高的巨大泡面桶,售价168元,内含24小桶,限量4000份。由于其他渠道没有销售该产品,开业当天,上述巨大泡面桶就成为山姆最为畅销的产品,并席卷社交网络。

对比而言,传统商超在渠道的末端,只被动地承接上游的商品,很难复刻上述商业神话。可以说,会员店取胜的法宝,在于其走到了货的“前面”,可以定制不同的SKU,进而给消费者带来差异化的体验。

除了依靠低毛利+高周转的模式拓宽利润,会员费也是仓储会员店利润的重要来源。华西证券披露的数据显示,Costco会员费占其净利润的70%。

从这个角度来看,对比传统商超的零门槛自由购,仓储会员店向消费者预收会员费,看起来是将消费者拒之门外的“昏招”。但事实上,会员费一方面可以帮助平台筛选忠实的用户,进而实现规模化,另一方面也有利于创收,堪称一举两得。

尽管胖东来并未推广会员模式,很难被定义为会员店,但其也采用了与会员制超市类似的经营模式,即成本导向定价法,商品价格以成本价叠加固定毛利率确定,然而再依托海量的人流提高运营效率。

此外,胖东来还致力于提供极致的服务体验,每个环节都体现着对顾客需求的深刻理解和尊重,这也有助于培育用户忠诚度,进一步反哺“成本导向定价法”。

AI作图by娱乐资本论

产品层面,类似会员店,胖东来也不是被动地采购上游的产品,而是深入上游产业链,推出了自有品牌“DL”,涵盖一次性塑料杯、垃圾袋、调味品等产品,其中红丝绒蛋糕、怼酒和山姆的巨大泡面桶、榴莲千层等产品类似,已成为网红产品,甚至吸引了一批黄牛去线下店代购。

事实上,由于消费者愈发追求更高的采购效率以及高品质的服务,线下零售和即时零售平台不光在产品战略上趋同,也在相互学习、渗透货物销售模式。

比如,目前山姆会员店线上销售规模已占总体销售的47%,堪称公司的“半壁江山”。2023年末,叮咚买菜在上海开设首家“叮咚奥莱”,约有1000个SKU,售卖蔬菜、水果、肉禽蛋、水产等产品。

由此来看,虽然线上购物异常方便,但消费者并未一边倒地选择即时零售,线下购物依然有一定的刚需属性。这更说明,传统商超并非输于渠道。

正因为看到即时零售、会员店、折扣零售等零售形态正靠差异化的产品、极致的低价以及线上线下融合发展的模式强势崛起,传统商超玩家也在加码相关业务。

比如,2023年10月,永辉超市在全国范围的门店中增设“正品折扣店”,并同步在线上渠道增设折扣专区,商品原价普遍打七折~三折。

此外,2023年末,盒马也开启折扣化变革,下调线下门店的5000多款商品的售价,同时SKU也进一步精简,从原来的5000多个缩减至2000多个。

盒马鲜生创始人兼CEO侯毅对外表示,盒马低价策略的逻辑是,通过优化供应链,实现对产品价格的掌控权,最终将低价反馈给消费者。

可以发现,盒马的战略与会员店、胖东来、美团买菜的业务模式有异曲同工之处,均致力于提高供应链效率和议价能力,进而向消费者提供差异化的物美价廉产品。

图源:极光大数据

事实证明,盒马的举措确实有一定生命力。极光大数据显示,2023年7月~9月推广“移山价”活动时,盒马App的周均DAU增长了13.3%。2023年8月,盒马推出售价39.9元的网红产品榴莲千层蛋糕,该产品在上海地区的销量增长了26倍。

整体来看,2023年,传统商超企业业绩纷纷萎靡不振,很大程度上昭示出中国零售业生变的大势。随着经济逐渐发展,消费者的需求越发多元化、品质化,传统商超大而全、自由购的低效业务模式,愈发难以满足消费者的需求。

与之对比,即时零售、会员店、折扣零售等零售形态在规避传统商超业务模式弊端的基础上,迎合消费者高品质的生活追求,对零售业务的产品、价格、业态等进行全方位重构。

据娱乐资本论观察,即时零售、会员店、折扣零售等零售形态有以下特质:

1.不再追求大而全,而是追求少量、差异化、高品质SKU。为了给消费者带来极致差异化的体验,零售企业甚至深入上游产业链,定制产品。

2.通过会员模式,俘获一批忠实的中产客户,进而提高面向上游供应商的议价能力,实现规模效应,以提供高性价比产品。

3.线下、线上业务模式融合发展。线上模式固然利于营销,但也缺乏临场感;线下模式虽然可以即时购物,但效率不高。目前,出色的零售企业并不拘泥于某一销售形态,而是线上、线下融合发展,致力于为消费者带来全面出众的购物体验。

对比而言,传统商超虽然也在加码线上渠道,但仅仅学到了新零售的“皮毛”,并未在深层次变革自身的采购模式以及与消费者之间的关系,业绩自然持续萎靡。

可以说,目前中国零售业正悄然发生深层次变革,此番变革并非简单的渠道迁移,而是消费者需求愈发精致化、效率化、个性化引发的零售业全方位重构。在此背景下,即使有些平台以距离消费者更近的线上渠道为主,比如盒马、每日优选等,但没能满足消费者的需求,也可能被市场抛弃。唯有深刻洞察消费者诉求,进行全方位变革的企业,才能立于不败之地。

接下来,如果传统商超企业想要重回增长轨道深圳配资公司,那么就需要积极洞察消费者的需求,学习即时零售、会员店、折扣零售等零售形态的先进经验,精细化运营零售业务。

Powered by 无息配资-炒股配资平台大全-股票炒股配资平台 @2013-2022 RSS地图 HTML地图